- О компании

-

Услуги

ПЕРЕЕЗДЫДОПОЛНИТЕЛЬНЫЕ УСЛУГИ

- Полезное

- Контакты

+7 (495) 517-01-22

info@rosarm-trans.ru

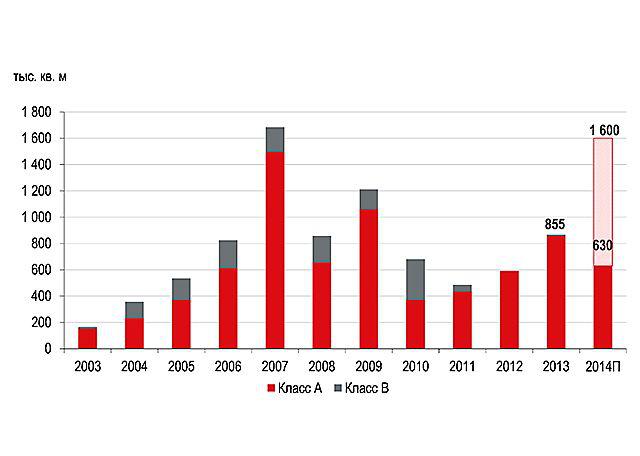

До конца года в московском регионе планируется построить еще 970 тыс кв. метров складов – если это действительно произойдет, совокупный объем новых площадей в 2014 году достигнет 1,6 млн кв. метров. Больше было введено лишь в 2007 году – тогда складской сектор недвижимости пережил настоящий бум, в эксплуатацию было введено около 1,7 млн кв. метров качественных площадей.

Складов строится все больше, а спрос становится меньше – за первые шесть месяцев 2014 года объем купленных и арендованных площадей составил 292 тыс кв. метров, и это на 47% меньше по сравнению с аналогичным периодом предыдущего года. Несмотря на это, на рынке продолжают появляться новые складские объекты, что неизменно приводит к тому, что вакантных площадей становится все больше. Свободными остаются около 448 тыс кв. метров складов – как на продажу, так и в аренду. Количество свободных мест к концу года будет только расти, и может достигнуть 6-7% отмечают специалисты JLL. При этом спрос на склады самого высокого качества остается устойчивым, и найти вакантное место в таких местах сложнее.

«Подавляющее большинство всех сделок аренды и продажи в 1-м полугодии 2014 года были заключены российскими компаниями, при этом средний размер транзакции оказался равен 10 тыс. кв. м по сравнению с 14 тыс. кв. м в 1-м полугодии 2013 года. На сделки купли-продажи пришлось только 13% всех транзакций за первую половину текущего года, тогда как в 2013 году объем таких сделок насчитывал более 30%. Несмотря на то, что в первой половине года поведение участников рынка стало более консервативно из-за нестабильной внешнеполитической ситуации и волатильности курса рубля, мы отмечаем сохраняющийся отложенный спрос на покупку складских площадей, в основном со стороны торговых операторов, который может быть реализован во 2-й половине 2014 года», - полагает Петр Зарицкий, руководитель отдела складских и индустриальных помещений компании JLL.

Умеренный спрос и волатильность рубля привели к компрессии средних арендных ставок по рынку – до $125 за кв. метр в год, что в среднем меньше на $5 по сравнению с началом года. И это по расчету triple net – то есть без учета операционных расходов, коммунальных платежей и НДС. Максимальные арендные ставки в московском регионе так же немного снизились – со $140 до $135 за кв. метр в год.

Срок заключения договоров о покупке качественных складов увеличивает продолжительная экономическая неопределенность, отмечают аналитики Knight Frank. Несмотря на это собственники не идут на снижение цены продажи. На сегодняшний день стоимость 1 кв. метра в качественном складском комплексе класса А остается на уровне $1200-1400 без НДС.

Больше всего спросом пользуются склады по направлениям юг и юго-восток. Их общая доля составила 48%, у северного направления доля 26%.

Эти регионы перестанут быть дефицитными, отмечает Петр Зарицкий, и цены на аренду постепенно сравняются со средним показателем по рынку. В свою очередь специалисты Knight Frank отмечают, что больше всего складских застроек в этом году проводилось на северо-западе и юго-востоке Московской области. На эти направления, по данным компании, пришлось 70% от всего объема ввода на рынке московского региона. Основными драйверами рынка по итогам первого полугодия 2014 по-прежнему остаются компании ритейла и логистики. На их долю прошлось 38% и 29% от совокупного объема сделок соответственно.

«Сейчас рынок переживает не самый простой период, что связано, прежде всего, с внешними факторами – политическими и во многом следующими за ними экономическими. Однако развитие складского сегмента не остановилось: усиливается региональный девелопмент, идет оптимизация логистики в Московском регионе. Ставки аренды формируются под влиянием баланса спроса и предложения, а усиливающаяся борьба за клиента приводит к конкуренции в уровне качества. Сейчас трудно рассчитывать на привлечение зарубежного финансирования и активные действия на инвестиционном рынке со стороны крупных иностранных инвестфондов, и в ближайший год-два девелоперам предстоит ориентироваться на российские деньги. При этом из-за снижения спроса список компаний, занимающихся строительством логистических комплексов, может поредеть – в сегменте усилится специализация девелоперских организаций. Что касается спроса, то дистрибьюторские и торговые компании останутся локомотивом развития складского рынка в России», - считает Вячеслав Холопов, директор по офисной и складской недвижимости компании Knight Frank Russia & CIS.

Список российских компаний, которые растут и развивают свой бизнес, активно расширяется, что в свою очередь служит толчком для формирования спроса на складские помещения. Новому бизнесу необходима оптимизация логистических потоков, удобные и комфортные помещения. Все это приведет к заключению крупных сделок на рынке складской недвижимости, уверяют в Knight Frank.

Динамика ввода складов в Московском регионе: